Службове відрядження відповідно до Інструкції № 59 – це поїздка працівника за розпорядженням керівника підприємства, об'єднання, установи, організації на певний строк до іншого населеного пункту для виконання службового доручення поза місцем його постійної роботи.

Днем вибуття у відрядження вважається день відправлення поїзда, літака, автобуса або іншого транспортного засобу з місця постійної роботи відрядженого працівника, а днем прибуття з відрядження – день прибуття транспортного засобу до місця постійної роботи відрядженого працівника.

Так, не є відрядженням: поїздки в межах одного населеного пункту. Наприклад, поїздка за дорученням керівника в межах міста з офісу на склад і назад або для укладання договору на інше підприємство, у тому ж місті; постійна робота працівника за межами населеного пункту.

Тобто ПКУ встановлює граничний розмір добових, з яких не утримують ПДФО та військовий збір. Так, у 2024 році по Україні діють такі граничні добові – не вище ніж 710,00 грн у розрахунку за кожен календарний день відрядження (0,1 × 7100 грн).

До підтвердних документів належать:

- транспортні квитки або транспортні рахунки та багажні квитанції (у тому числі електронні квитки);

- документи, отримані від осіб, які надають послуги з розміщення та проживання фізичної особи, страхові поліси;

Відрядження – це виїзд до іншого населеного пункту Що не вважається відрядженням Поїздка на навчання чи семінар – це не відрядження Заборони щодо відряджень працівників, які мають дітей

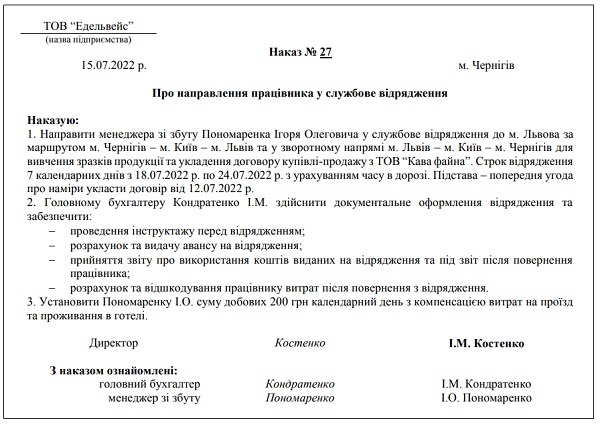

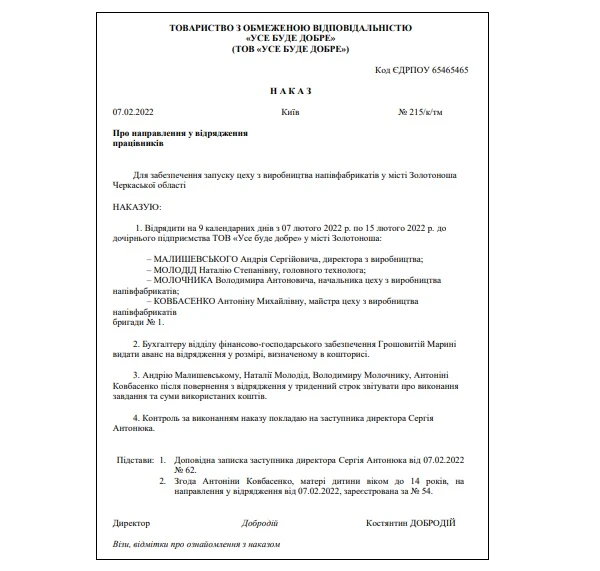

У наказі про відрядження повинні бути вказані: – прізвище, ім’я та по батькові відрядженого, його професія (посада), структурний підрозділ; – місце …