Об'єктами калькуляції є конкретні види продукції, робіт та послуг. У рослинництві, крім сільськогосподарської продукції, об'єктами обліку витрат можуть бути роботи, виконані в поточному році під урожай майбутнього року.

А що ж таке об'єкт калькулювання та калькуляційна одиниця? Об'єкт калькулювання собівартості — це різного ступеня готовності окремі види та одиниці продукції (робіт, послуг) основних і допоміжних підрозділів, технологічних фаз, стадій, переділів тощо.

Вона включає наступні статті:

- сировина і матеріали;

- поворотні відходи (віднімаються);

- вироби що купуються, напівфабрикати і послуги виробничого характеру сторонніх підприємств і організацій;

- паливо і енергія на технологічні цілі;

- заробітна платня виробничих робітників;

- відрахування на соціальні потреби;

Під об'єктом обліку витрат розуміють витрати, які відображаються у встановлених межах, узагальнюючись за окремими видами продукції, окремими роботами, конкретними виробництвами або їх технологічними процесами з метою здійснення контролю за витратами і визначення собівартості продукції, робіт та послуг.

Для обліку витрат виробництва використовують калькуляційні статті – утворюючий собівартість товарів різновид витрат. За допомогою розподілу виробленої продукції за такими статтями можна обчислити собівартість деталей окремих напівфабрикатів або готових до продажу товарів.

calculatio — обчислення) — це обчислення собівартості одиниці продукції, виконаних робіт та послуг, а також заготівельної собівартості матеріальних цінностей та засобів виробництва за елементами витрат.

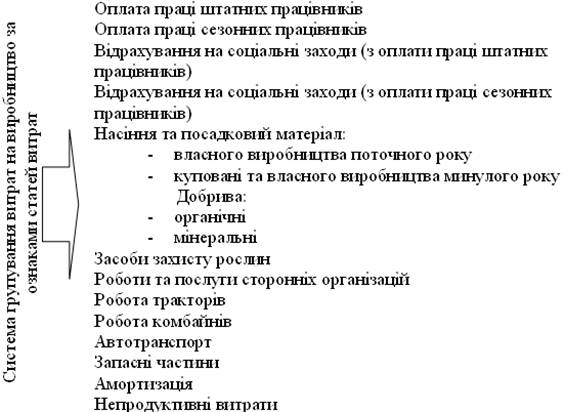

Об’єкти обліку рослинництва визначають у кожному господарстві виходячи з конкретних умов господарювання. Аналітичні рахунки відкривають у виробничому звіті або книзі обліку виробництва. Витрати обліковують за місяць та наростаючим …