Дисконтування заборгованості в бухобліку проводиться, щоб у фінзвітності показати реальну вартість грошей на теперішній час — яку суму слід віддати (кредиторська заборгованість) або яку суму ми отримаємо (дебіторська заборгованість).

Дисконтування – основна процедура фінансових операцій, лежить в основі доходності фінансових ринків. Дисконтування є єдиною методикою, яка порівнює вартість різних об'єктів у часі. Дисконтування приводить теперішню вартість до майбутньої і навпаки.

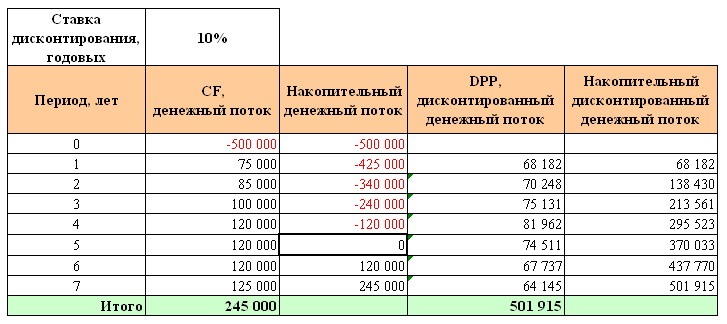

При цьому основними двома факторами, які впливають на дисконтовану величину є майбутні грошові потоки та фактор дисконтування.

дисконтуванню на дату балансу підлягають лише довгострокові грошові зобов`язання, за якими передбачаються майбутні платежі і тільки на той строк, що залишився до погашення (за умовами договору)».

Щоб виконати операцію дисконтування, використовують наступну формулу:

- PV = FV / (1 + i) n.

- PV – ціна на даний момент часу;

- FV – цінність в майбутньому;

- i – ставка дисконтування;

- n – кількість звітних періодів.

Аналіз роз’яснень та нещодавньої судової практики з питань дисконтування, які можуть стати вам в нагоді при податковому плануванні підготували експерти kpmg в Україні